米兰体育- 米兰体育官方网站- APP下载【中金固收】同业存单净增转正机构投资者加大债券增持力度——2026年5月中债登、上清所债券托管数据点评

2026-06-27米兰体育,米兰体育官方网站,米兰体育APP下载中债登托管量2026年5月净增1.03万亿元至133.1万亿元;上清所托管量净增7118亿元至50.62万亿元;合计净增1.74万亿元。

利率债:5月利率债发行环比小幅下滑、净增环比明显抬升,主因国债、地方债和政金债到期量均明显回落。2026年5月总计发行2.6万亿元、净增1.35万亿元,分别较4月下滑512亿元和增加8005亿元。1-5月累计发行13.76万亿元,较去年同期增加3495亿元;累计净增5.55 万亿元,较去年同期减少1.53万亿元。

(1)国债:2026年5月记账式国债发行量为1.38万亿元,净增量为7076亿元。1-5月记账式国债累计发行6.29万亿元,高于去年同期1063亿元,累计净增量为2.35万亿元,较去年同期低2544亿元。

(2)地方债:2026年5月地方政府债发行8047亿元,净增5349亿元。1-5月地方债累计发行4.72万亿元,较去年同期增加4071亿元,累计净增量为3.33万亿元,较去年同期减少3850亿元。

(3)政策性金融债:2026年5月政金债总计发行4260亿元,净增量1035亿元。1-5月,政金债累计发行2.75万亿元,较去年同期减少1639亿元,累计净增-1213亿元,较去年同期减少8872亿元。

同业存单:2026年5月同业存单净增由负转正,主要以国有大行为主。2026年5月同业存单全月发行3.13万亿元,环比抬升,当月净增1617亿元。发行加权期限为7.26个月,较2026年4月有所下滑。本月同业存单净增规模转正,结束连续6个月负净增趋势,主要依靠国有大行净融资规模的抬升,我们认为一方面近期央行收敛中长期流动性,另一方面5月企业所得税汇算清缴以及政府债券发行加码,财政存款上行对银行间流动性形成季节性压力,银行发行同业存单以补充中长期流动性。

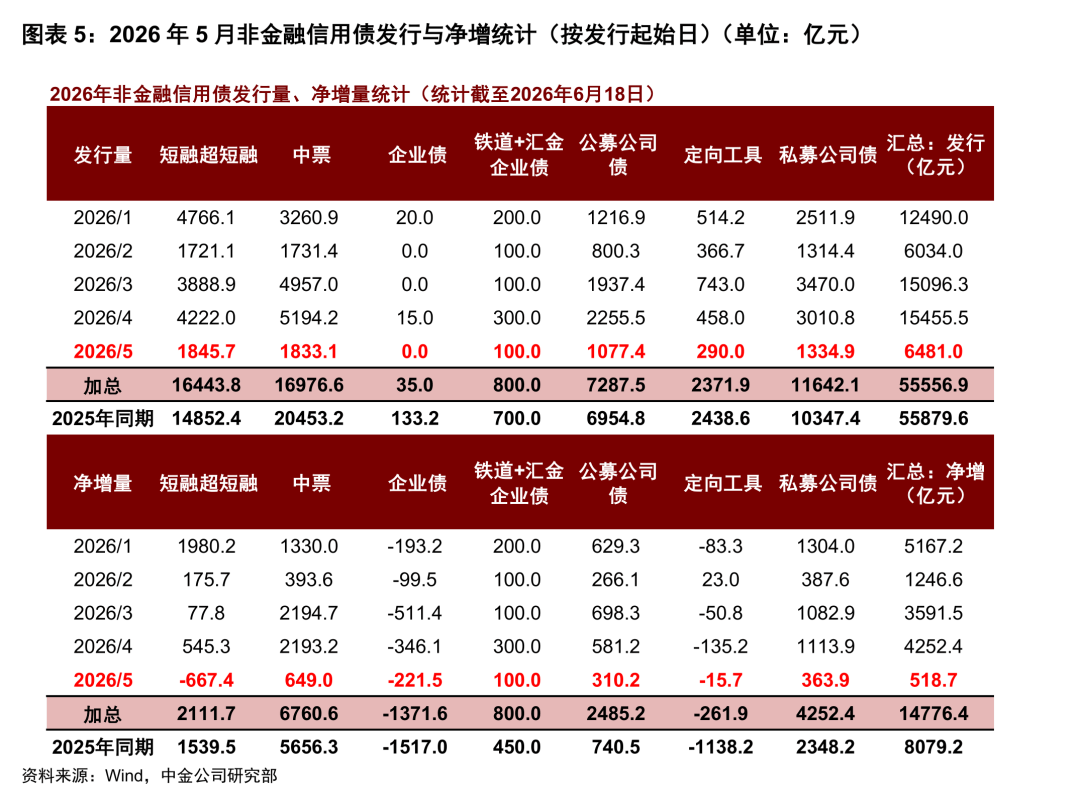

信用债:2026年5月受补年报影响,信用债发行、净增均大幅收缩,中票、5年及以上、高评级、央国企贡献多数净增量。

1)商业银行:增持规模大幅抬升,以增持利率债和同业存单为主。2026年5月商业银行增持21039亿元债券,较前月明显抬升,占主要机构总增持比例的144%。具体来看,增持18869亿元利率债,占利率债增持比例的149%,其中对国债增持6502亿元、对地方债增持10394亿元、对政金债增持1973亿元。对信用债减持709亿元。对同业存单增持2879亿元。

2)广义基金:转为小幅增持,以增持利率债和信用债为主,继续减持同业存单。2026年5月广义基金增持590亿元债券。分品种来看,5月对利率债增持2220亿元,占利率债增持比例的18%,其中对国债增持1488亿元、对政金债减持945亿元、对地方债增持1677亿元。对信用债增持875亿元。同时,对同业存单减持2505亿元。

3)境外机构:利率债供给明显抬升,同业存单净融资规模由负转正,境外机构转为增持债券,以增持利率债为主。2026年5月境外机构增持837亿元债券。分品种来看,境外机构增持761亿元利率债,其中对国债增持611亿元,对政金债增持135亿元,对地方债增持15亿元。对信用债增持7亿元。同时,对同业存单增持70亿元。

信用债持有结构方面:从2026年5月的托管数据看,在收益率有所下行、净增季节性收缩较多的背景下,各机构增持信用债力度多有减弱,不过仍保有一定增持规模。

利率债:5月利率债发行环比小幅下滑、净增环比明显抬升,主因国债、地方债和政金债到期量均明显回落。2026年5月总计发行2.6万亿元、净增1.35万亿元,分别较4月下滑512亿元和增加8005亿元。1-5月累计发行13.76万亿元,较去年同期增加3495亿元;累计净增5.55 万亿元,较去年同期减少1.53万亿元。

(1)国债:2026年5月记账式国债发行量为1.38万亿元,净增量为7076亿元。1-5月记账式国债累计发行6.29万亿元,高于去年同期1063亿元,累计净增量为2.35万亿元,较去年同期低2544亿元。

(2)地方债:2026年5月地方政府债发行8047亿元,净增5349亿元。1-5月地方债累计发行4.72万亿元,较去年同期增加4071亿元,累计净增量为3.33万亿元,较去年同期减少3850亿元。

(3)政策性金融债:2026年5月政金债总计发行4260亿元,净增量1035亿元。具体来看,2026年5月国开、农发和口行债分别发行1500亿元、1860亿元和900亿元,分别净增1500亿元、342亿元和-807亿元。1-5月,政金债累计发行2.75万亿元,较去年同期减少1639亿元,累计净增-1213亿元,较去年同期减少8872亿元。

同业存单:2026年5月同业存单净增由负转正,主要以国有大行为主。2026年5月同业存单全月发行3.13万亿元,环比抬升,当月净增1617亿元。分银行类型来看,大行发行16092亿元,净增5341亿元;股份行发行4911亿元,净增-2490亿元;城商行发行7503亿元,净增-1410亿元;农商行发行2148亿元,净增0亿元。发行加权期限为7.26个月,较2026年4月有所下滑。本月同业存单净增规模转正,结束连续6个月负净增趋势,主要依靠国有大行净融资规模的抬升,我们认为一方面近期央行收敛中长期流动性,另一方面5月企业所得税汇算清缴以及政府债券发行加码,财政存款上行对银行间流动性形成季节性压力,银行发行同业存单以补充中长期流动性。

2026年5月受补年报影响,信用债发行、净增均大幅收缩。截至2026年6月18日统计,受补年报影响,5月非金融类信用债的供给环比大幅收缩58.1%至6481亿元,净增量也大幅压缩87.8%至519亿元。

分品种来看,2026年5月净增量主要由中票贡献,企业债和定向工具融资环比改善。截至2026年6月18日统计,2026年5月中票净增量达649亿元,贡献绝大多数净增量,不过短融超短融净流出667亿元。环比来看,多数品种净融资环比弱化,仅企业债和定向工具净偿还量分别收缩36%和88.4%。

2026年5月5年及以上、高评级、央国企贡献多数净增量。5-10年和10年以上净增量分别达1038亿元和514亿元,贡献多数净增量,而1年及以内净偿还642亿元;外部评级上AAA评级净增量达855亿元,贡献绝大多数净增量;企业性质上,央企、地方国企、城投和非国企净增量分别为404亿元、286亿元、-442亿元和276亿元。

2026年5月机构整体增持14610亿元债券[1],增持量较前月明显抬升。分机构来看:

(1)商业银行:增持规模大幅抬升,主要以增持利率债和同业存单为主。2026年5月商业银行增持21039亿元债券,较前月明显抬升,占主要机构总增持比例的144%。具体来看,增持18869亿元利率债,占利率债增持比例的149%,其中对国债增持6502亿元、对地方债增持10394亿元、对政金债增持1973亿元。对信用债减持709亿元。对同业存单增持2879亿元。

(2)广义基金:转为小幅增持,主要以增持利率债和信用债为主,继续减持同业存单。2026年5月广义基金增持590亿元债券。分品种来看,5月对利率债增持2220亿元,占利率债增持比例的18%,其中对国债增持1488亿元、对政金债减持945亿元、对地方债增持1677亿元。对信用债增持875亿元。同时,对同业存单减持2505亿元。

(3)保险:转为增持债券,主要以增持利率债为主。2026年5月保险机构增持480亿元债券。分品种来看,对利率债增持423亿元,具体分别增持126亿元国债、减持46亿元政金债,增持343亿元地方债。对信用债增持54亿元,对同业存单增持3亿元。

(4)券商:延续增持债券,主要以增持利率债为主。券商2026年5月增持285亿元债券。分品种来看,增持618亿元利率债,其中分别增持707亿元国债、增持15亿元政金债,减持104亿元地方债。对信用债减持141亿元,对同业存单减持193亿元。

(5)境外机构:利率债供给明显抬升,同业存单净融资规模由负转正,境外机构转为增持债券,主要以增持利率债为主。2026年5月境外机构增持837亿元债券。分品种来看,境外机构增持761亿元利率债,其中对国债增持611亿元,对政金债增持135亿元,对地方债增持15亿元。对信用债增持7亿元。同时,对同业存单增持70亿元。

5月主要机构对债券增持力度明显抬升,或主要受到利率债和同业存单净融资规模明显上行的影响。利率债供给明显抬升叠加同业存单净融资规模由负转正,多数机构对债券增持力度明显增加。负债端流动性宽松下,商业银行延续大规模增持,且增持力度进一步增强;利率债和同业存单供给增多下,广义基金、境外机构、保险机构增持规模由负转正,也反映出机构投资者在债券价格阶段性下调后的增配行为。后续来看,我们认为目前国内经济K型分化的格局或仍将延续,传统经济仍面临下行风险或继续导致国内信贷需求走弱,而财政后期的增长空间也较为有限,经济活力的激发可能更多需要依托货币政策进一步放松来实现。资金面宽松以及债券供需格局均有利于债券利率进一步下行,此外人民币相对强势的表现也有利于吸引境外资金流入,我们认为随着交易型机构对债券的重新增持,债券供需格局有望继续改善,推动收益率曲线进一步下行。

[1] 统计口径包括国债、地方债、政金债、同业存单、企业债、中票、短融、超短融以及定向融资工具,下同。返回搜狐,查看更多