米兰体育- 米兰体育官方网站- APP下载Strategy是如何在市场下行期间持续买入比特币的?

2026-01-07米兰体育,米兰体育官方网站,米兰体育APP下载Strategy主要通过ATM股票销售而非运营现金流为其低价买入策略提供资金。

优先股和其他融资工具增强了购买能力,但同时也创造了持续的股息和利息支付义务。

14.4亿美元的储备金旨在降低长期市场低迷期间可能面临的被迫抛售风险。

该模式的限制因素在于资本成本。股权稀释风险、市场情绪波动和指数规则变更都可能对这一循环产生紧缩效应。

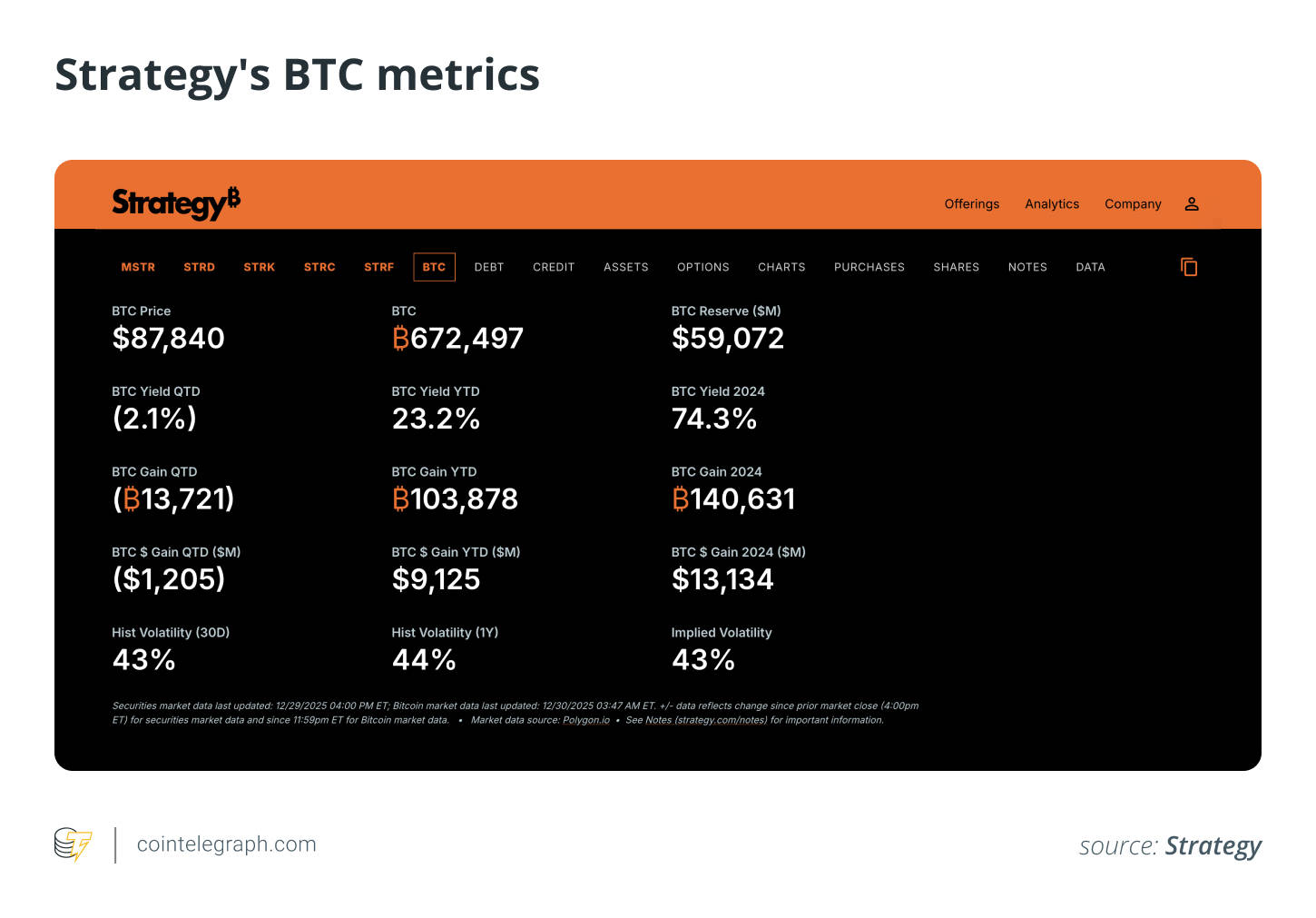

Strategy公司刚刚斥资9.803亿美元再次购入比特币,以平均9.2098万美元的价格增加了10,645枚BTC,使其总持有量达到671,268枚BTC。

这正是该公司已让市场习以为常的新闻类型。每当价格出现疲软,Strategy便将其视为囤积良机。

使本轮购买更具看点的是其背景环境。比特币正从近期高点大幅回落,而作为杠杆化代理,Strategy自身股价通常会更明显地感受到这种回调压力。

同时,该公司一直在构建一个14.4亿美元的储备金,以缓解市场担忧——即在长期市场低迷期间,股息和利息支付义务可能最终迫使公司出售比特币。

因此,真正的问题不在于Strategy是否有意在市场回调时入场;而是它如何持续找到资金执行这一策略,以及若市场持续低迷,这一机制能否保持稳健运作。

Strategy将比特币视为其资产负债表的核心要素,利用公开市场融资使其持有量增长速度远超一般公司通过运营现金流所能实现的水平。

实际操作中,这意味着通过市价(ATM)股票销售和其他发行工具筹集资金,然后即使在价格波动期间也将所得收益投入BTC。

为使投资者更易理解其战略,Strategy依靠一系列比特币原生指标。其中核心指标是BTC收益率,公司将其定义为每股比特币的周期性变化,即BPS比率,用于跟踪每股摊薄后是否随时间推移获得了更多比特币支持。

因此,公司的核心主张从我们购入了更多BTC转变为我们增加了每股BTC敞口。

Strategy指出,其市场回调期间的买入主要通过资本市场融资,主要是发行证券并将这种市场需求转化为比特币持仓。

该公司在其申报文件中对此表述异常明确。在披露最新购入10,645枚BTC的同一份8-K表格中,公司还声明这些比特币是使用ATM计划销售所得资金购买的。

据报道,在2025年12月8-14日这一与最新比特币购买相关的周期内,Strategy公司售出了4,789,664股MSTR股票,净募资达8.882亿美元。

这种机制解释了该公司如何能在宏观环境不佳时仍保持购买力。它使Strategy能够迅速将股权需求转化为比特币持仓,无需等待完美的风险偏好市场时机。

除普通股外,Strategy还发行了多种系列优先股。公司8-K表格中列出了STRF、STRK和STRD等多个系列。

此类操作的权衡在于,优先股通常伴随持续性的股息支付义务,这在市场下跌和情绪转变时影响更为显著。但优先股也为Strategy提供了另一条在普通股条件不利时募集资本的重要通道。

即使近期购买主要通过ATM渠道资金支持,Strategy的整体战略长期以来一直包含债务和可转债式融资,以扩大比特币敞口。

综合来看,这是一个循环机制:发行普通股、优先股或债务,募集资金,购买BTC,公布每股比特币进展,然后致力于维持投资者对下一轮融资的需求。

因此,Strategy在市场回调期间,特别是在下跌阶段的持续买入能力,较少依赖于信念,更多取决于这一循环能否保持畅通。

理论上,市场下行是持续买入的最不理想时机。价格下跌,新闻转向负面,融资方变得更为谨慎。

然而对Strategy而言,下行本身就是其战略叙事的组成部分。该公司不太关注精准把握市场底部,而更注重证明其能够在市场波动中持续积累资产。

关键在于逢低买入策略仅在Strategy的资本成本保持可控的情况下才能有效运作。

这正是该策略呈现自反性的节点。强劲的股权需求使融资更为便利,支持更多比特币购买,并可能进一步强化市场需求。

在持续的市场回调中,循环可能反向运行。市场情绪走弱压缩溢价,融资收紧,积累放缓。Strategy仍可在这种环境下进行购买,但步伐由市场对其证券的接受度决定,而非取决于比特币在图表上看起来多么便宜。

面对如果市场下行趋势持续的疑问,Strategy公司提供了最直接的解决方案:14.4亿美元的储备金,这笔专门设立的现金缓冲用于支付优先股股息和偿还未结清债务的利息。

该公司指出,这笔储备资金来源于通过其ATM计划销售A类普通股所获得的收益。

这一点至关重要,因为Strategy的资本结构如今已成为其战略核心。优先股股息和债务利息不会静待比特币价格复苏。如果市场陷入停滞且公司无法顺利发行证券,这些必须支付的款项将成为质疑声的焦点——批评者可能会质疑公司是否会动用比特币持有量来填补资金缺口。

Strategy公司正试图先发制人。在12月1日发布的声明中,公司表示计划在其美元储备中维持至少12个月的支付能力,目标是逐步将储备期限延长至24个月或更长。公司还强调,目前的储备金可覆盖21个月的股息支付。

简言之,这是一个不会被迫抛售的明确信号,旨在确保公司能够在市场低迷期继续维持比特币购买机制的运转。

Strategy的资产积累循环之所以有效,是因为公司能够通过ATM计划定期发行新证券,特别是普通股,并将这种市场需求转化为比特币购买力。然而,这也意味着公司股份总数会随时间增加,这就是为何公司建议投资者应通过每股比特币指标而非原始比特币总量来评估业绩。

在市场下行期间,稀释问题会受到更严厉的批评,因为通常公司向市场发行股票的同时,股价也处于相对疲软状态。

优先股股息和债务利息属于固定义务支出。当资本成本上升时,这些义务并不会减少。公司随后需要新的融资、充足的手头现金——这正是美元储备的用途——或其他流动性来源以确保正常支付。

被纳入主要指数可以支持股票的边际需求,但对于核心业务是数字资产财库管理的公司而言,分类框架仍在不断发展。MSCI关于如何处理持有大量比特币储备公司的咨询是最值得关注的事项之一,因为不利的结果可能会改变某些基金持有或调整敞口的方式。

Strategy在财报上看似更为波动而实际运营却相对稳定的另一个原因是:会计处理方式。美国最新的加密货币持有指南ASU 2023-08将符合条件的加密资产转移到公允价值计量基础上,未实现的收益和亏损将在每个报告期直接计入净利润。

这意味着季度末比特币价格的剧烈波动可能会显著影响财报盈亏数据,即使公司没有出售一枚比特币,日常流动性状况也完全未变。

对投资者来说,报告的利润现在可能更像是比特币价格走势的一面镜子。在市场下行期间,这可能会放大负面视觉效果,即便Strategy仍在通过发行证券和现金储备为比特币购买提供资金支持。

Strategy公司在市场低迷时期的持续买入行为显得坚定不移,这是因为该公司已经建立了一套可重复的机制:发行证券、筹集资金、购买比特币,然后以每股比特币数量作为衡量成功的标准。未来的关键问题在于,当市场持续承压时,这一机制是否能够保持低成本且畅通无阻。返回搜狐,查看更多

密切关注Strategy在其ATM融资计划中的剩余空间,以及公司是否能够继续以接近当前的速度将融资所得转化为比特币购买。

关注那14.4亿美元的储备资金是否能继续作为增长中的安全垫,还是会成为一个警示:无论比特币市场表现如何,股息和利息都是必须按时支付的实际支出。

持续观察指数提供商和分类机构如何看待数字资产财库公司,因为这些机构的立场变化可能会微妙地改变支持整个运作循环的投资者群体构成。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。